火电重启加速产业链有望充分受益

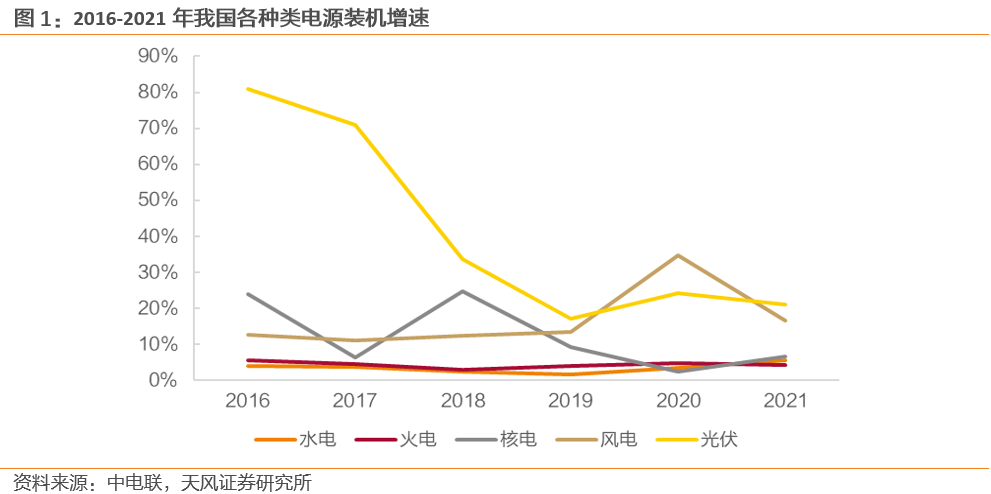

在双碳目标提出后,我国能源结构转型加速。装机增量上看,火电的逐年装机增量呈现下降趋势,由“十一五”期间的年均6400万千瓦装机降至“十三五”的年均3600万千瓦。2021年的新增火电装机量仅2803万千瓦。但是新型电力系统的发展并不代表火电的发展的停滞,相反,在“十四五”及更长一段时期,煤电在能源兜底保障和绿色低碳转型方面将继续发挥无法替代作用。2022 年 8 月 19 日,电规总院发布《未来三年电力供需形势分析》,提出在保证安全的前提下,快速推进明确煤电建设,保障未来三年 1.4 亿千瓦煤电按期投产。我们大家都认为在目前电力安全稳定供应难度增大,季节性及极端天气下电力供应紧张的情况明显增多的背景下,火电审批规模有望在1.4亿千瓦的基础上进一步增大以满足电力供应的需求,同时新项目的核准审批速度将进一步加快。

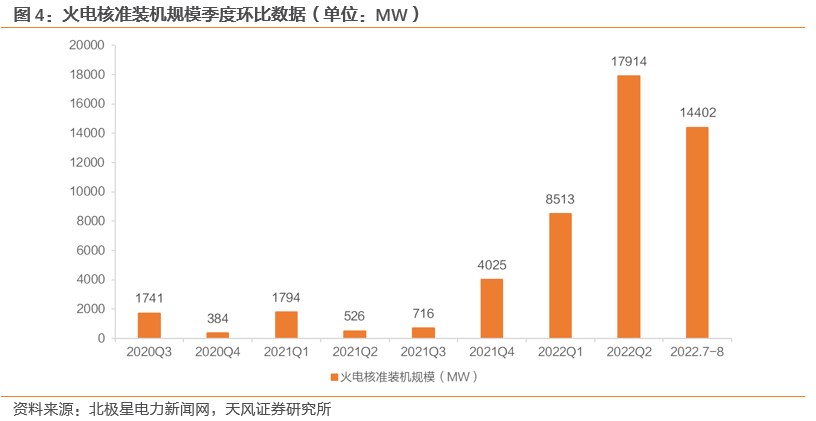

1)全国层面看,自2021年Q4以来,火电核准装机速度明显加快。2022年1-8月火电核准装机规模达到40829MW,而2020Q3至2021年Q3合计核准量仅5161MW;

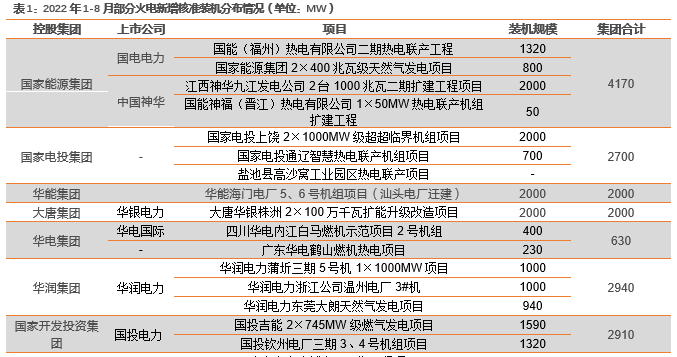

2)企业层面看,五大发电集团是火电新增核准项目的主力军,在今年1-8月核准的39242MW装机中,五大发电集团核准装机占比高达40.9%,合计规模为16060MW。

根据电规总院发布的《火电工程限额设计参考造价指标(2020年)》, 2×350MW超临界、2×660MW超超临界和2×1000MW超超临界三类火电新建机组投资额分别在29.48、48和66.18亿元。我们对火电厂建设提速拉动的产业投资规模进行大致估算,1.4亿千瓦的火电装机对应投资规模在4545亿元左右。其中设备端投资占比约为40%,对应投资规模在1818亿元左右。

1)主机类设备:锅炉、汽轮机和发电机构成火电厂三大核心设备,占总设备购置成本的一半以上。国内火电核心设备供应商包括东方电气、上海电气以及哈尔滨电气等。火电装机规模的提升将直接利好核心设备厂商营收和业绩的增长。

2)辅机类设备:由于国家有对于火电机组超低排放的要求,包括除尘器在内的一系列与环境治理相关的辅机设备需求同样有望放量,进一步打开相关环境治理标的的市场空间。

在构建以新能源为主体的新型电力系统的进程中,电力安全稳定供应的难度更大,季节性及极端天气下电力供应紧张的情况将明显增多。在此背景下,火电兜底保供和调峰调频价值凸显,火电投资建设积极性增强。标的方面,上游设备端建议关注【东方电气】【上海电气】【哈尔滨电气】(H 股)等;环境治理相关标的建议关注【ST龙净】【雪迪龙】【清新环境】等;火电运营商【华能国际】【国电电力】【华电国际】。

政策推进没有到达预期,用电需求没有到达预期,电价下调的风险,行业竞争加剧,来水情况没有到达预期、煤价波动的风险等。

今年入夏以来我国多地长时间极端性高温导致用电负荷大增,电网压力显著增大,部分地区启动有序用电措施,多地缺电的现实情况重新引发市场对火电价值的讨论。本周我们在火电建设重新加速背景下对产业链的投资价值进行梳理。

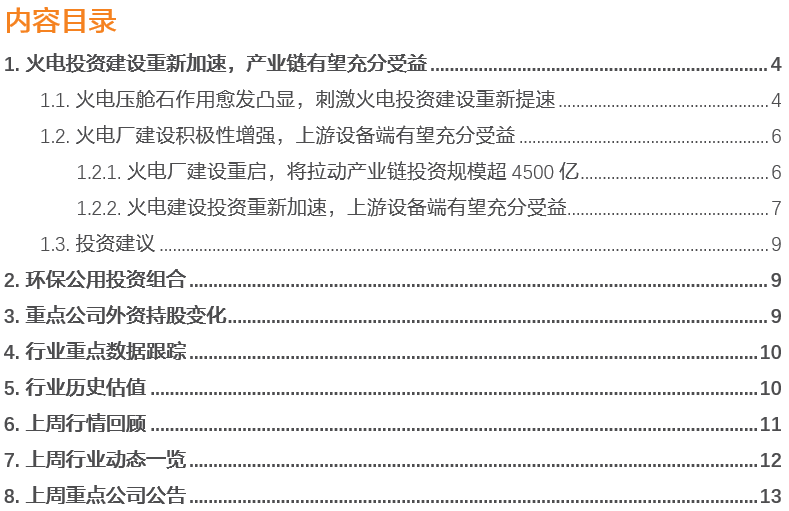

在双碳目标提出后,我国能源结构转型加速。从装机占比上看,据中电联数据,风电和光伏装机占比由2018年的18.9%增长至2021年末的26.7%;火电装机占比由60.2%降至54.6%。从装机增速上看,2021年风电和光伏装机增速分别达到17%和21%,而火电装机增速仅为4%。

从装机增量上看,火电的逐年装机增量呈现下降趋势,由“十一五”期间的年均6400万千瓦装机降至“十三五”的年均3600万千瓦。进入“十四五”后,2021年的新增火电装机量仅2803万千瓦,为2005年以来最低年均增量。

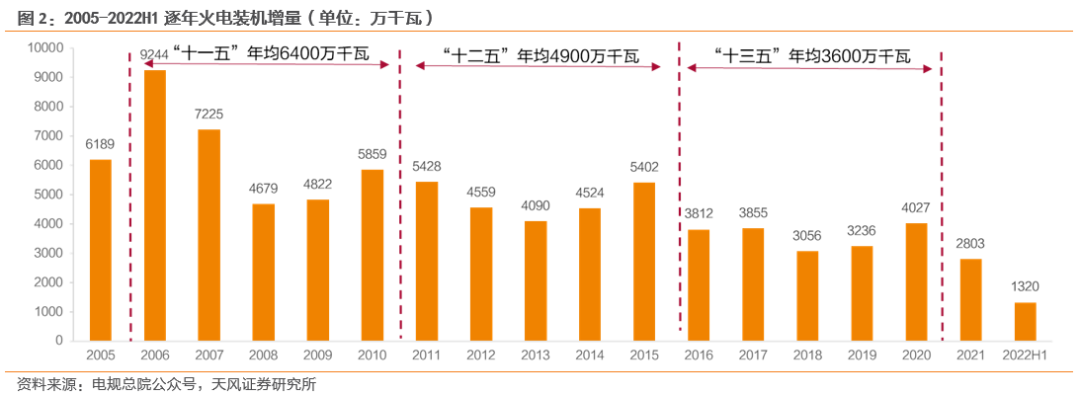

但是新能源出力受制于不稳定性,电力供应能力相对不足,目前火电仍然是我国能源安全的稳定器和压舱石。2021年全年火电发电量56463亿千瓦时,占全国总发电量的67.4%,而风光合计发电量占比仅11.7%。

新型电力系统的发展并不代表火电的发展的停滞,相反,在“十四五”及更长一段时期,煤电在能源兜底保障和绿色低碳转型方面将继续发挥无法替代作用。一方面,火电作为基荷能源仍将是能源供应安全的有力保证;另一方面,伴随我们国家新能源装机迅速增加,火电灵活性改造将成为提升新能源消纳能力和系统灵活性的重要方式。

2022 年 8 月 19 日,电规总院发布《未来三年电力供需形势分析》,提出在保证安全的前提下,快速推进明确煤电建设,保障未来三年 1.4 亿千瓦煤电按期投产,同时尽快新增规划煤电项目落实,适时新增规划一批电源储备项目,夯实托底保供基础,压实电力供应保障的基本盘。我们大家都认为在目前电力安全稳定供应难度增大,季节性及极端天气下电力供应紧张的情况明显增多的背景下,火电审批规模有望在1.4亿千瓦的基础上进一步增大以满足电力供应的需求,同时新项目的核准审批速度将进一步加快。

1)全国层面看,自2021年Q4以来,火电核准装机速度明显加快。2022年1-8月火电核准装机规模达到40829MW,而2020Q3至2021年Q3合计核准量仅5161MW。

2)企业层面看,五大发电集团是火电新增核准项目的主力军,在今年1-8月核准的39242MW装机中,五大发电集团核准装机占比高达40.9%,合计规模为16060MW。此外,华润集团和国家开发投资集团的核准装机规模也分别达到2940MW和2910MW。

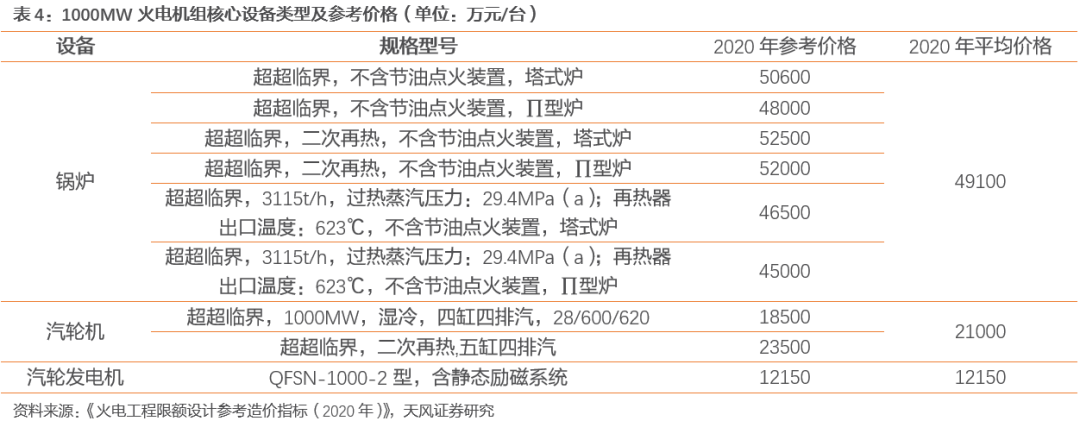

根据电规总院发布的《火电工程限额设计参考造价指标(2020年)》, 2×350MW超临界、2×660MW超超临界和2×1000MW超超临界三类火电新建机组投资额分别在29.48、48和66.18亿元。单位造价上看,新建2×660MW超超临界和2×1000MW超超临界火电机组单位造价分别在3636元/千瓦和3309元/千瓦。

我们对火电厂建设提速拉动的产业投资规模进行大致估算:假设未来三年内火电投产规模1.4亿千瓦,其中扩建和新建占比分别是60%和40%,660MW和1000MW机组的装机分别占到50%和50%。按照《火电工程限额设计参考造价指标(2020年)》给出的数据,1.4亿千瓦的火电装机对应投资规模在4545亿元左右。

火电厂的建设投资中,哪一部分规模占比较大?我们从不同的维度对火电厂建设的总投资额进行拆解。

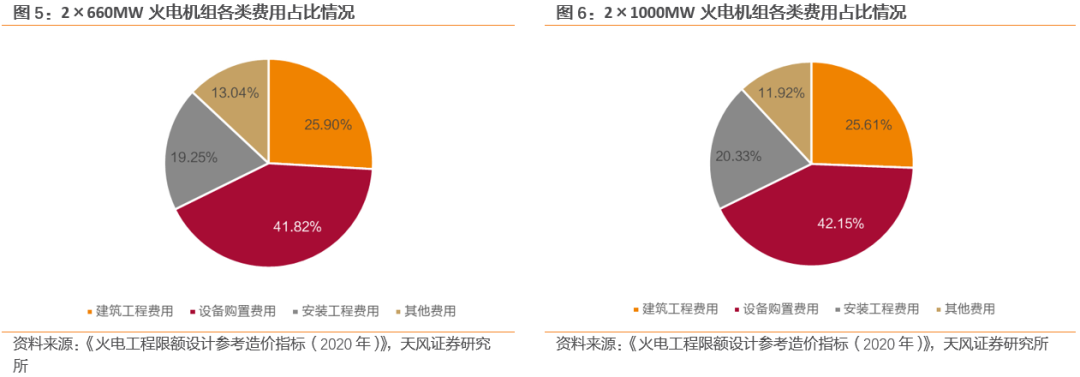

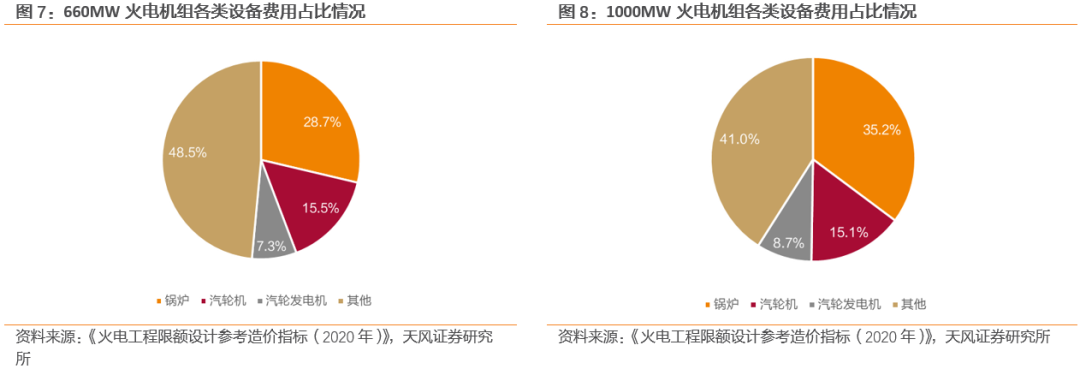

从各类费用看,火电厂的建设费用最重要的包含建筑工程费用、设备购置费用、安装工程费用和另外的费用四类,其中设备购置费用占比最大,在2×660MW和2×1000MW超超临界机组中,设备购置费用占比分别达到41.82%和42.15%。对于2×660MW和2×1000MW超超临界新建机组而言,设备购置费用将分别达到20.1和27.9亿元。

若按照40%的占比预估,1.4亿千瓦的新增火电装机有望带动价值1818亿的设备投资。

1)主机类:锅炉、汽轮机和发电机构成火电厂三大核心设备,其中锅炉的规格型号最多,造价也最高。根据《火电工程限额设计参考造价指标(2020年)》,660MW机组涉及的锅炉的规格型号高达9种,平均造价为2.88亿元;汽轮机5种,平均造价为1.56亿元;汽轮发电机2种,平均造价0.73亿元。相比之下,1000MW机组涉及的设备类型相对更少,但平均造价更高,锅炉、汽轮机和汽轮发电机的平均造价分别高出660MW机组2.03、0.54和0.49亿元。

投资金额上看,主机设备成本占总设备购置成本的一半以上。660MW和1000MW机组的三大核心设备平均总造价分别为5.18和8.23亿元,分别占设备购置费用的51.5%和59%。

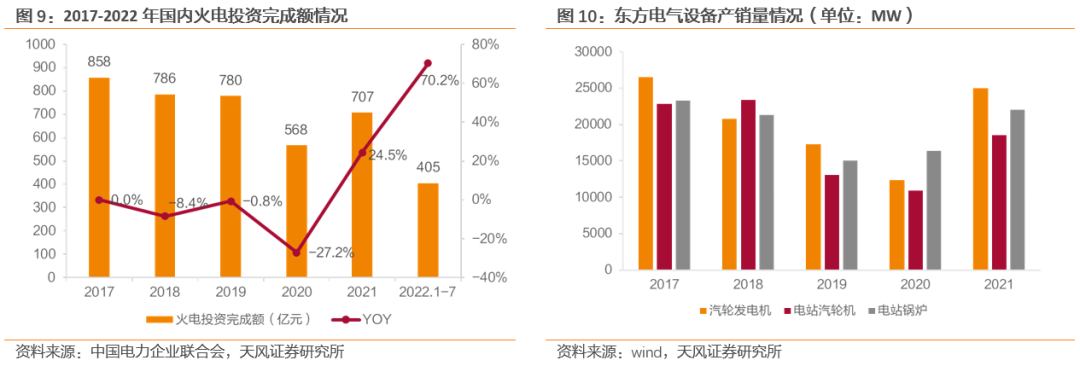

国内火电三大核心设备供应商包括东方电气、上海电气以及哈尔滨电气等。2021年国内火电投资完成额同比增长24.5%,带动东方电气汽轮发电机、电站汽轮机和电站锅炉销量分别同比增长102%、70%和34%。火电装机规模的提升将直接利好核心设备厂商营收和业绩的增长。

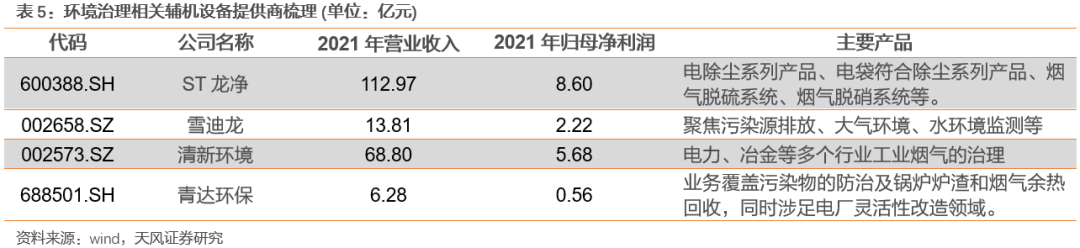

2)辅机设备类:火电厂拥有较复杂的运行系统,包括热力系统、燃料供应系统、除灰系统、电气系统和供水系统等。三大主机主要在热力系统中发挥作用,除此以外还有数量众多的辅机设备保障各个系统的正常运行。由于国家有对于火电机组超低排放的要求,包括除尘器在内的一系列与环境治理相关的辅机设备需求同样有望放量。

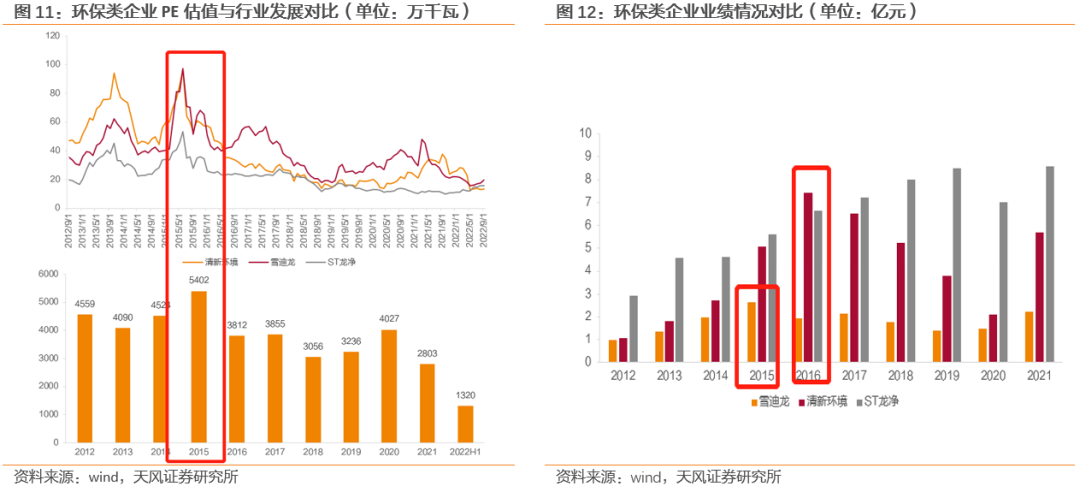

火电建设加速或将提升相关环保治理类公司估值水平。复盘2012年至今环境治理相关设备商的估值变化,分别在2013年与2015年达到两次高点。2013年的高估值主要是相关环保政策的催化,其中2013年9月,国务院发布的《大气污染防治行动计划》中提出要加快重点行业脱硫、脱硝、除尘改造工程建设。2015年的估值提升驱动因素在于火电装机增长提速打开市场空间。2015年全国新增投产的火电装机规模为5402万千瓦,是2012年至今火电年均投产规模最高的一年。从业绩上看,包括雪迪龙和清新环境在内的企业均在2015-2016年期间达到阶段性的业绩高点。故本次新一轮的火电投产增速有望再次打开相关环境治理标的的市场空间,基本面和业绩的提升将为估值的提升提供支撑。

一方面,我们国家的经济进入高水平质量的发展阶段,电力需求和负荷将继续保持较快增长,另一方面,“双碳”目标下能源电力行业转型调整步伐加快,并处于构建以新能源为主体的新型电力系统的进程中,电力安全稳定供应的难度更大,季节性及极端天气下电力供应紧张的情况将明显增多。在此背景下,火电兜底保供和调峰调频价值凸显,火电投资建设积极性增强。同时,产业热度有望向上游传导,利好设备端企业,其业绩有望持续收益。标的方面,上游设备端建议关注【东方电气】【上海电气】【哈尔滨电气】(H 股)等;环境治理相关标的建议关注【ST龙净】【雪迪龙】【清新环境】等;火电运营商建议关注【华能国际】【国电电力】【华电国际】等。

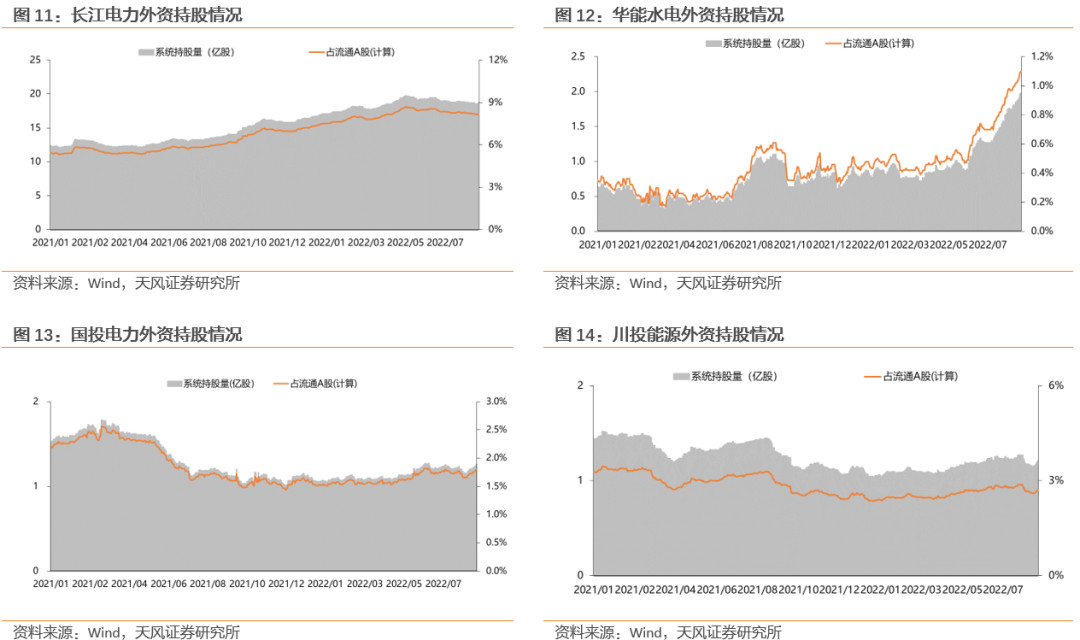

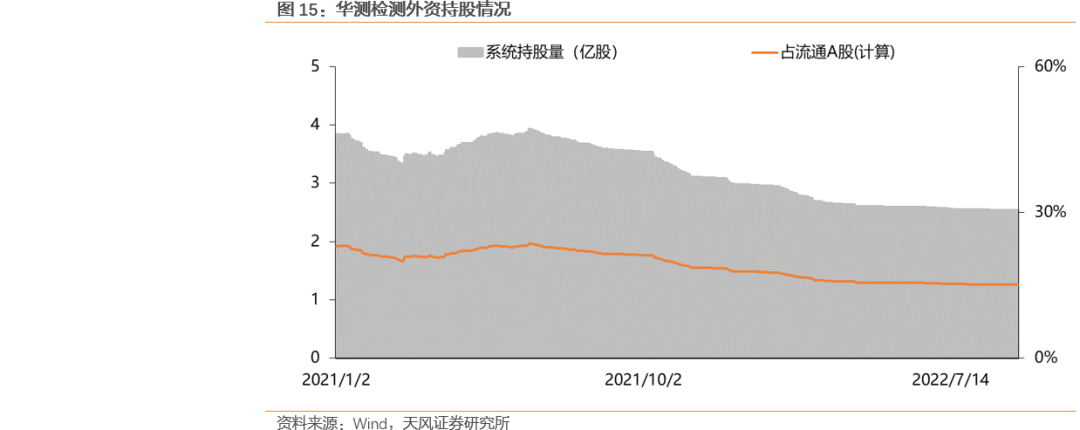

截至2022年9月9日,剔除限售股解禁影响后,长江电力、华能水电、国投电力、川投能源和华测检测外资持股占比分别是8.22%、1.1%、1.8%、2.71%和15.12%,较年初(1月3日)分别变化+1.01、+0.59、+0.18、+0.13和-2.71个百分点,较上周分别变化+0.01、0.08、+0.07、+0.11和0.00个百分点。

煤价方面,截至2022年9月9日,秦皇岛港动力末煤(5500K)平仓价为1345元/吨,较去年同期提高403元/吨,同比变化+42.8%,较2022年1月4日788元/吨环比变化+70.7%。

库存方面,截至2022年9月9日,秦皇岛港煤炭库存总量为452万吨,较去年同期增加100万吨,同比变化+28.4%,较2022年1月1日477万吨环比变化+0.9%。

大宗商品周报丨油价大幅度下滑,天然气危机或影响化工市场,发改委召开生猪保供稳价会议

又跌!1万元每日收益仅0.37元!余额宝不“香”了,我们的闲钱该如何投资?

管材和管件")