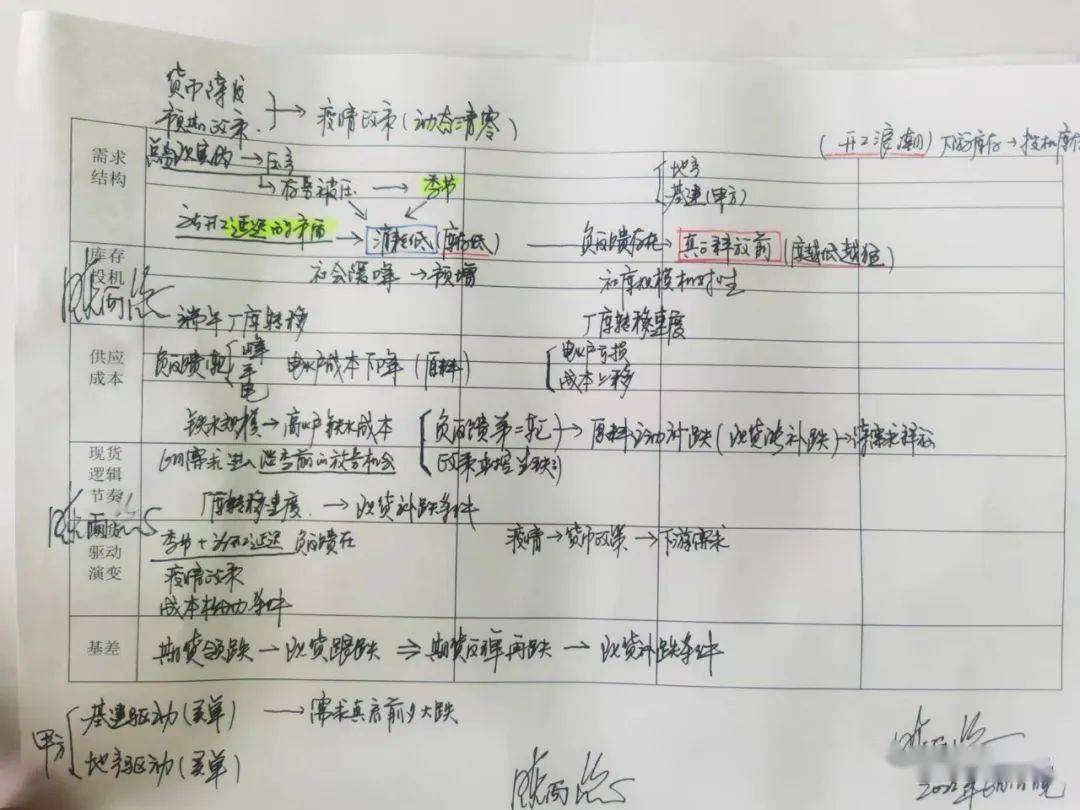

逻辑战略:钢材新一轮负反馈方针破四进三跌幅看本钱松动等级

曩昔一周的行情与之前剖析逻辑战略:中旬鉴别需求负反馈发动机遇,重视本钱驱动和方针导向(AK6月第三周逻辑)契合的,中旬看调整跌落,不承认是负反馈是月发动,由于疫情动态清零方针基调下,叠加上季节性特色,需求不具有会集迸发条件成为负反馈的重要的条件;由于上半年需求不只总量证伪,而且需求新开工推迟导致预示短期货源过剩,由于上一轮跌落压产电炉,电炉本钱优势显着约束现货补跌条件,下流低耗费和低库存预期端午补库反弹;但反弹高度无法开释谷电,所以上星期以为中旬黑色调整预期激烈;跟着周四和周五加快放量破位,成材现货补跌构成联动,负反馈已承认。

需求短期无法放量,新开工推迟成为负反馈中心驱动,高库存且货权聚集上游,因而原本负反馈跌落方针是压产铁水,必定触发本钱松动。现在看本钱松动归于预期减产领域,实践减产信号尚不显着(破位反弹的一个过渡)。所以炉料期货是否跌破前期低点成为负反馈是否加快的要害,调查下周一二的具体表现。

从成材视点看,钢材期货再破新低,阐明负反馈远未完毕(假如疫情动态清零方针不变,破上一年新低概率很大);跟着期货领跌和现货补跌构成联动,这阐明成材后边跌落在压产阶段,也便是跌落驱动变成现货主导,现货补跌力度看本钱松动结构,所以行情驱动开端替换(基差和赢利都将开端切换形式),留意节奏。

跟着压产铁水方针承认,那么铁水下降和质料需求下滑成为炉料买卖焦点;由于本年财务压力和上半年供给全体下滑的实际,自动性减产落地时刻存在不承认性,所以压赢利减铁水的进程曲折,因而,本钱期货和现货联动没有构成,所以下周开释周末失望心情后,存在反弹预期,假如期货资金止损盘呈现,反弹力度会更大,不然反弹力度相对有限。

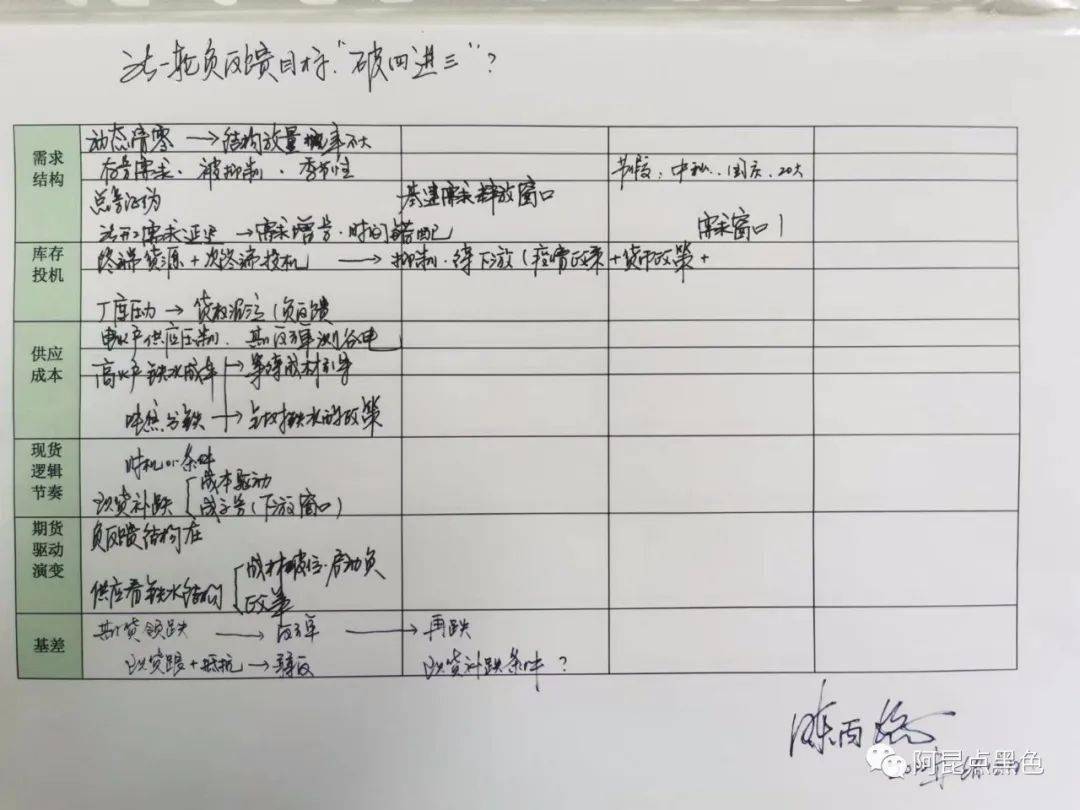

行情驱动节奏看,成材期货领跌,现货补跌构成联动,现在现已发动;成材跌落炉料跟跌,现在炉料处于期货靠减产预期领跌阶段,实际减产需时刻过渡,所以全体行情处于驱动的一半方位;行情跌落方针看,假如减产铁水,在没有方针助力加快的状况下,吨钢亏本扩大迫临边沿预示成材跌落和炉料补跌构成联动,本钱下移预示原本跌落方针“破四进三”,乃至破上一年低点都仅仅时刻问题。(疫情方针基调不变,那么上述逻辑很难终端)。

从工业周期看,我以为黑色处于熊市周期中,相对于2011年-2015年的商场负反馈周期,由于当下有平控方针和碳中和方针,本轮周期时刻被缩短,但结构不会有太多距离。

由于中旬归于负反馈的发动机遇的挑选,所以下流逻辑和上星期剖析无显着改动,因而,本周剖析更多聚集体裁罗列和节奏展望。

上半年总量证伪实现第一轮跌落,动态清零方针不变叠加上需求季节性,需求放量不要具有条件,新开工推迟的增量开释时刻错配成为新一轮负反馈的驱动,货源过剩需求持续压产铁水,因而负反馈结构不会改动,跌落方针是压产带动削减库存增幅的方针,所以需求中心体裁归于上星期剖析的连续,不赘述;按本钱松动预期,原本价格破4000仅仅时刻问题。

需求总量证伪约束电炉产值,端午需求没有放量,阐明需求不足以消化现在高炉产值,结合现在货权聚集上游,所以,新一轮负反馈注定压产铁水,然后触发本钱松动乃至短期的本钱崩塌。

需求季节性和疫情方针约束需求迸发强度,所以上半年新开工需求推迟,必定导致需求增量推迟带来需求接力的时刻错配,所以,需求没有实在转好前(先行方针看疫情方针和下流资金状况),负反馈结构不变。

别的,6月和7月没有假日的补库体裁,所以后边即使反弹也只能是止损盘呈现后的超跌反弹,自动反弹结构要比之前三个假日补库结构弱许多,更多是技能领域。

但现货补跌发动,仅仅抛盘的货权搬运功率一般,所以惊惧心情简单扩大,等期货止损盘呈现后的反弹行情。

至于需求的利多,比方下流资金都差方针辅导,没信号;下流需求没有开释,因而耗费低和投机心情差无法开释成利多,这也是假日补库反弹的依靠,现在暂时看不到!所以持续压产是方针,无非是商场经过紧缩赢利的方法,仍是方针减产催化的方法。

别的之前剖析地产和基建的甲方不同,所以现货最失望状况,大概率是需求开释前夕,至少现在暂时没看到。需求下半年利多大概率是会集开工的行情,仅仅时刻窗口遥遥无期,若依靠基建,那么价格暴降搬运库存货权,然后看需求增量决议反弹高度。

端午节前的负反馈压产电炉,跌破一切谷电本钱,之后的端午反弹,需求弹性不足以影响电炉开释产值;现在库存增库构成结构压力,新年库存高有金三银四和金九银十的两个需求窗口,现在高库存又遇到需求增量时刻错配,所以降库存有必要进一步压产铁水。

铁水下降必定触发本钱松动,这对成材是助跌;跟着成材现货补跌发动,也预示减铁水方针现已承认,负反馈再次发动。

从商场视点看,成材需求没有增量空间和时刻窗口,弱势会促进镇压钢价,吨钢赢利从本钱向边沿本钱过渡,这预示价格下降压力是承认的。如走这个途径,那么成材期货和现货共振跌落,现货补跌现在处于预期减产的炉料期货跟跌阶段,最终降落地成炉料现货补跌的炉料共振,那么行情结构性探底才会构成,现在不承认。所以行情保持急跌开释心情后,经过反弹再次承认,然后再次跌落。

别的便是方针减产触发本钱松动,那么便是直接本钱松动带动的成材跌落,成材跌幅相对之前较小。

钢材负反馈本轮方针是减铁水产值,那么炉料需求下降成为跌落的驱动,该驱动现在处于预期减产阶段,实际减产没有发动,但相对矿石,焦炭第一轮降价和第二轮降价根本承认,所以决议本钱松动乃至是否崩塌的要害看矿石。

矿石供给总量对立还需求负反馈进一步扩大,但供给端的种类间的对立是价格跌落的催化剂,不过要实在扩大,还需求方针强化吨焦出铁引导,这契合环保和碳中和的导向,仅仅一个方针预期,却没信号,因而暂时不构成买卖逻辑。

矿石反弹强势由于贴水添加,外汇和原油令矿石反弹回到平控方针起点停止,钢材需求不支持增铁水,所以矿石中旬具有跟从成材跌落的动作,截止到周五夜盘,矿石短期大幅补跌仍是跟跌领域;

鉴于成材跌破前低而且承认新一轮负反馈发动,所以矿石跌破低点根本上承认,只需矿石跌破低点而且承认有用,这便是本钱松动的起点,也预示黑色跌落从成材领跌转为质料主导跌落阶段。

预期减产是本钱松动的体裁,实在减产是本钱短期崩塌扩大惊惧心情的要害,所以预期和实际过度存在反弹预期,预期在前期低点邻近有急跌破位的反弹概率,但反弹不承认性太大,所以主思路跟从跌落节奏掌握机遇。

至于供给端,今日不要点剖析,由于焦点是需求的负反馈传导,待之后有时刻,要点论述一下矿石供求结构。

煤焦行情由于持仓规划小,行情缓冲空间存在约束,只需呈现方向且资金一向,行情波段起伏就会扩大,节奏上我以为焦炭需求驱动和行情传导进程和矿石相同,因而我以为剖析结构和上星期相同逻辑战略:中旬鉴别需求负反馈发动机遇,重视本钱驱动和方针导向(AK6月第三周逻辑),便是跟从成材走势掌握波段机遇。

跟着两轮上涨后,成材大跌和煤焦期货大跌,我以为吞没两轮300是承认的,假如成材跌破4000,焦炭至少还有两轮跌幅。

别的焦煤供给上涨之后存在供给不会更差的压力,假如大跌后呈现止跌的反弹,也预示反弹力度会成为黑色中最显着的,主张跟从成材波段参加。

管材和管件")