第三问2021杠杆核算

可继续添加,2021的出售添加,为什么息税前赢利和2020相同,运营杠杆和财政杠杆与2020年相同

(1)假定A公司在往后可以坚持2020年的运营功率和财政方针,一向添加的产品能为商场所承受,不变的运营净利率可以包括新增债款添加的利息,而且不从外部进行股权筹资和回购股票,请顺次答复下列问题:

②假定无风险利率为6%,该公司股票的β系数为2.5,商场组合的报酬率为14%,该公司股票为固定添加股票,核算2020年12月31日该公司的股价低于多少时出资的人能购买?

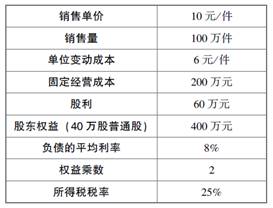

①息税前赢利=出售单价×出售量-单位变化本钱×出售量-固定运营本钱=10×100-6×100-200=200(万元)

净赢利=(息税前赢利-利息费用)×(1-所得税的税率)=(200-32)×(1-25%)=126(万元)

在运营功率和财政方针不变,且不增发新股或回购股票的情况下,股利添加率等于可继续添加率,即19.76%。

所以,2020年12月31日该公司的股价低于28.79元时出资的人能购买。

③该公司2021年的运营杠杆系数=(息税前赢利+固定运营本钱)/息税前赢利=(200+200)/200=2

该公司2021年的财政杠杆系数=息税前赢利/(息税前赢利-利息费用)=200/(200-400×8%)=1.19

(2)假定A公司2021年估计的外部融资出售添加比是40%,估计的出售添加率是25%,2020年所需的外部融资额经过发行债券来处理,债券的面值为90万元,发行费用忽略不计,票面年利率为10%,5年期,到期还本,每年底付息一次。核算该债券的税后本钱本钱。

2021年估计的外部融资出售添加比是40%,估计的出售添加率是25%,所以,2021年所需的外部融资额=10×100×25%×40%=100(万元)

![]()

【名师点题】本题首要考察可继续添加率、运营杠杆系数、财政杠杆系数、债券的税后本钱本钱的核算等内容。回答本题的要害点有以下3个方面:

在安稳状态下,即坚持基期的运营功率和财政方针不变,而且不从外部进行股权筹资和回购股票的前提下,可以精确的经过公式一或公式二核算可继续添加率。

(2)留意把握固定添加股票价值的核算公式的运用,把握在安稳状态下股利添加率等于可继续添加率;一起留意区别D0和D1。

(3)在考虑钱银时刻价值的前提下,核算债券的本钱本钱。在核算债券的税前本钱本钱的公式中,外部融资额即筹资净额,不要再减去筹资费用,本题不考虑筹资费用,外部融资额即发行价格。

而是在核算2021年的杠杆系数时,若运用简化公式核算,需要用2020年数据(基期数据)

依据界说可知,运营杠杆系数=息税前赢利变化率/产销业务量变化率=(△EBIT/EBIT)/(△Q/Q)

所以简化公式核算杠杆系数是运用基期数据的,财政杠杆系数和联合杠杆系数也需要用基期数据的

管材和管件")